‘돈을 벌려고 하는 인간의 욕망은 무한하지만 이를 채워줄 수 있는 투자 대상은 유한하다.’ 투자론의 첫 페이지를 열면 제일 먼저 접하는 ‘투자 대상의 희소성 법칙’이다. 이 법칙을 어떻게 풀 것인가가 모든 금융사의 존립 근거이자 포트폴리오의 알파(α)이자 오메가(Ω)라 해도 과언이 아니다.

‘돈을 벌려고 하는 인간의 욕망은 무한하지만 이를 채워줄 수 있는 투자 대상은 유한하다.’ 투자론의 첫 페이지를 열면 제일 먼저 접하는 ‘투자 대상의 희소성 법칙’이다. 이 법칙을 어떻게 풀 것인가가 모든 금융사의 존립 근거이자 포트폴리오의 알파(α)이자 오메가(Ω)라 해도 과언이 아니다.크게 두 가지 방법이 있다. 먼저 시장 신호에 의한 방법이다. 특정 종목에 대한 기대가 높은 투자자는 높은 가격을 지불할 의향이 있고, 그 신호대로 해당 종목을 배분하면 된다. 가장 간단하고 이상적인 방법으로 비친다. 이 때문에 정부와 기업, 그리고 투자자는 주식시장에 매력을 느끼게 된다.

역설적으로 들릴지 모르지만 간단하기 때문에 복잡하고, 이상적이기 때문에 실패할 확률이 높다. 완전경쟁은 아니더라도 주식시장이 잘 작동되기 위해서는 공급자(기업), 수요자(개인투자자) 등 참가자가 충분히 많아야 하고 투자 종목도 이질적이지 않아야 한다. 정보의 비대칭성도 크게 차이가 나서는 안 된다.

‘경합성’과 ‘배제성의 원칙’도 잘 적용돼야 한다. 경합성이란 유망한 종목을 차지하기 위한 투자자 간 경쟁을, 배제성이란 돈을 지불한 투자자만이 해당 종목을 소유할 수 있는 것을 말한다. 돈의 속성상 이런 전제와 원칙이 지켜지지 않으면 주식시장의 다양한 자금조달과 건전한 재산증식 기능은 쉽게 무너진다.

주식시장에서 인간의 합리성은 투자하는 종목의 가치와 주가로 나타난다. 가치에 합당한 주가가 형성되면 ‘합리적’(균형 혹은 적정 주가), 그렇지 못할 경우에는 ‘비합리적’(불균형 혹은 고평가·저평가)이라고 할 수 있다. 인간의 합리성을 전제로 한 주류 경제학에서는 특정 사건으로 균형에서 이탈하면 가격조정기능에 의해 다시 균형점으로 수렴한다고 봤다.

하지만 2차 오일쇼크 이후 ‘합리적 인간’과 ‘균형이론’을 바탕으로 한 주류 경제학에 대한 회의론이 고개를 들기 시작했다. 양대 조건이 무너지면 자유와 창의를 바탕으로 한 시장경제가 제 기능을 하지 못해 정부에 개입이 불가피하다는 정당성을 부여한다. 글로벌 금융위기 이후 국가자본주의가 유행한 것도 이 때문이다.

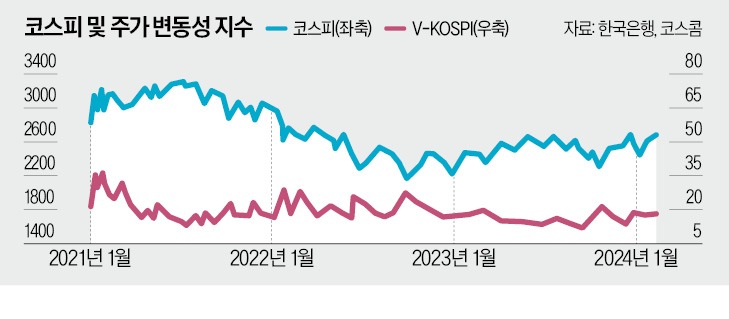

문제는 그 어느 시장보다 ‘합리적 인간’이란 전제가 요구되는 주식시장에서 균형을 지키기가 더 어렵다는 점이다. 불확실성 시대일수록 합리적 투자자라면 주식을 살 때 많은 고민을 해야 하지만 무턱대고 대표 종목을 사는 경우가 많다. ‘대충 찍는 습관’을 의미하는 휴리스틱은 대니얼 카너먼 미국 프린스턴대 교수가 처음 제시한 이론으로 행동주의 경제학의 토대가 됐다.

주식을 팔 때는 더 비합리적이다. 투자자는 위험 선호보다 위험 회피 성향이 높아 이익보다 손실에 더 민감하게 반응한다. 이 때문에 경기가 저점을 지날 때 주식을 사야 하지만 주가가 한창 올랐을 때 산다. 반대로 경기가 정점을 지나 주가가 떨어지기 시작하면 손절매에 나서야 하지만 손실이 눈앞에 닥치는 것이 두려워 그 시기를 놓친다.

균형 이론도 들어맞지 않을 때가 많다. 1980년대 초 스태그플레이션 당시 태동한 불균형 이론에 따르면 특정 사건을 계기로 균형에서 이탈했을 때 시장조절기능에 의해 균형점에 수렴한다고 본 균형 이론과 달리 시장조절기능이 무너져 균형에 도달하지 않은 상황이 오랫동안 지속될 수 있다.

시장조절기능이 작동하지 않는 상황에서 균형에 도달하기 위한 방안의 하나로 불균형론자들이 제시한 해결책은 ‘가격(price)’이 아니라 ‘수량(quantity)’에 의한 조정 방식이다. 이사벨로 웨버 미국 매사추세츠주립대 교수가 인플레이션을 잡기 위해 금리 인상 대신 ‘가격 상한제’를 제시한 것도 같은 맥락에서 나온 방안이다.

‘합리적 인간’과 ‘균형 이론’ 조건이 무너지면 시장경제에 맡기는 것이 오히려 더 안 좋은 결과를 낳을 수 있다. ‘시장의 실패’로 국내 주식시장은 가치가 주가에 제대로 반영되지 않는 불균형 여건이 오랫동안 지속되고 있다. 이에 따라 정책당국은 ‘코리아 디스카운트 해소’란 명목 아래 ‘기업 밸류업 프로그램’을 잇따라 내놓았다. 과연 이게 최선의 결과를 가져다줄 수 있을까?

우려되는 것은 밸류업 대책을 주도하는 정책당국이 ‘합리적’이냐 하는 점이다. 균형 이론을 전제로 한 기업 밸류업 대책이 최선인지에 대해서도 의문이 든다. 밸류업 대책을 주도하는 정책당국이 조타를 잘하지 못해 타이태닉처럼 시장이 더 무너질 수 있다. ‘정부의 실패’다. 정책당국의 밸류업도 중요하다. 불균형 이론을 전제로 한 밸류업 방안도 고려해야 한다.

관련뉴스